La publicité digitale en France : les chiffres clés du 1er semestre 2026

Selon la 36e édition de l’Observatoire de l’e-pub du SRI et de l’UDECAM, le marché de la publicité digitale progresse de 12 % au premier semestre 2026, porté par un Social qui se rapproche désormais du Search.

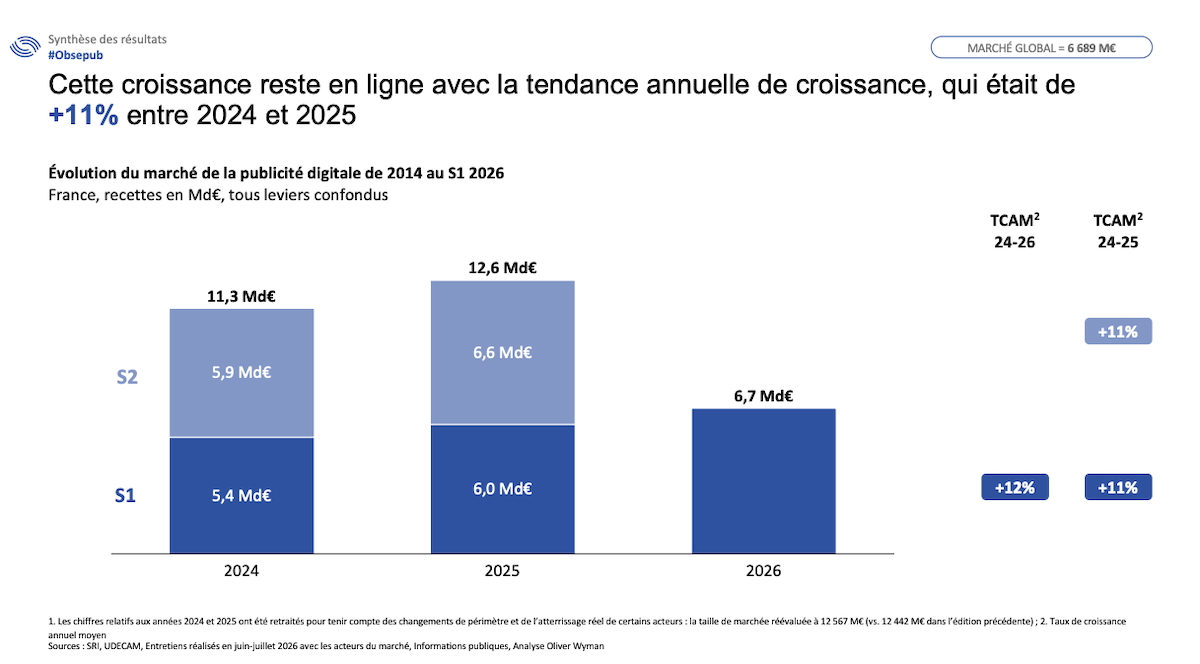

Le marché français de la publicité digitale a généré 6,7 milliards d’euros de recettes au premier semestre 2026, en progression de 12 % sur un an. C’est le principal enseignement de la 36e édition de l’Observatoire de l’e-pub, publiée le 9 juillet 2026 par le SRI et l’UDECAM avec le concours du cabinet Oliver Wyman. Cette étude de référence, qui mesure les revenus tirés de la commercialisation des inventaires publicitaires en propre, confirme la bonne tenue du digital et le rapprochement progressif du Social vers le Search, toujours premier levier du marché.

La publicité digitale en France : le bilan du premier semestre 2026

Après un premier semestre 2025 déjà en hausse de 11 %, le marché poursuit son accélération. La croissance de 12 % enregistrée sur les six premiers mois de 2026 reste, selon l’étude, en ligne avec la tendance annuelle de 11 % observée entre 2024 et 2025. Le rapport attribue en partie cette performance à un effet de calendrier : le semestre a été « tiré notamment par la Coupe du monde de football », quand la même période de 2025 avait été ralentie par l’après-Jeux olympiques.

Oliver Wyman décrit un marché qui « entre dans une phase de maturité sans avoir trouvé un nouvel équilibre », marqué par la coexistence de plateformes globales misant sur l’automatisation et l’échelle, et de médias dont la valeur repose sur leurs marques, leurs contenus et leurs données.

Voici les chiffres clés du marché de la publicité digitale en France au premier semestre 2026 :

- Recettes globales : 6 689 milliards d’euros, contre 5 959 milliards au premier semestre 2025 (+12 %).

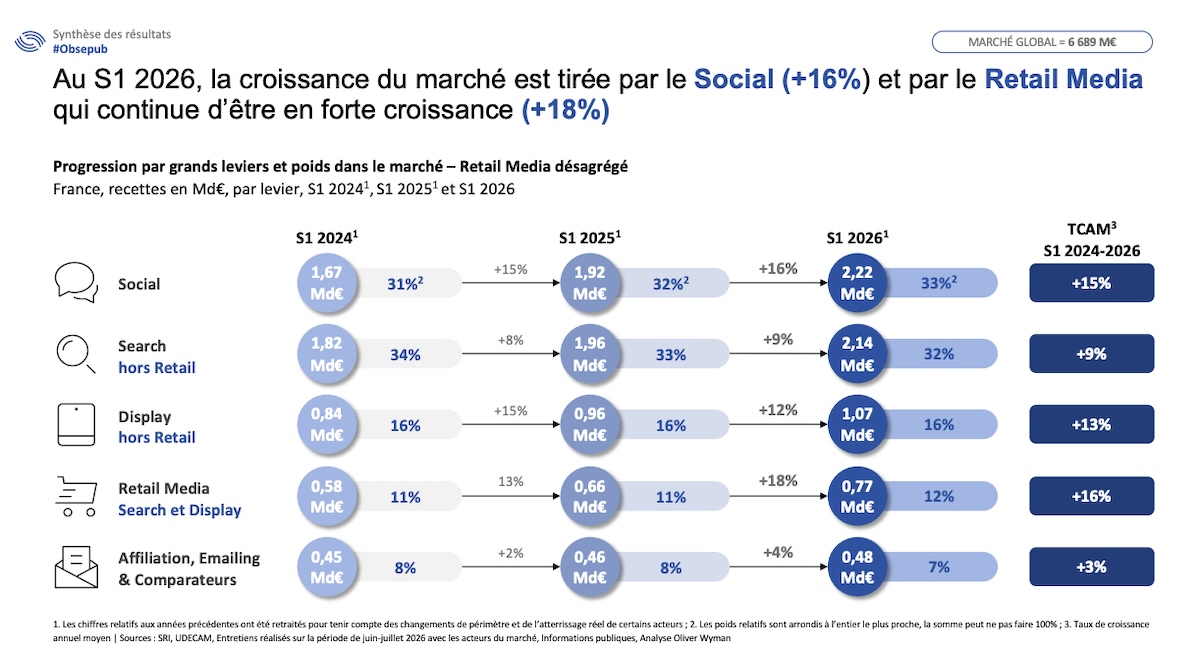

- Répartition des leviers : Search (41 %), Social (33 %), Display (19 %), Affiliation, emailing et comparateurs (7 %).

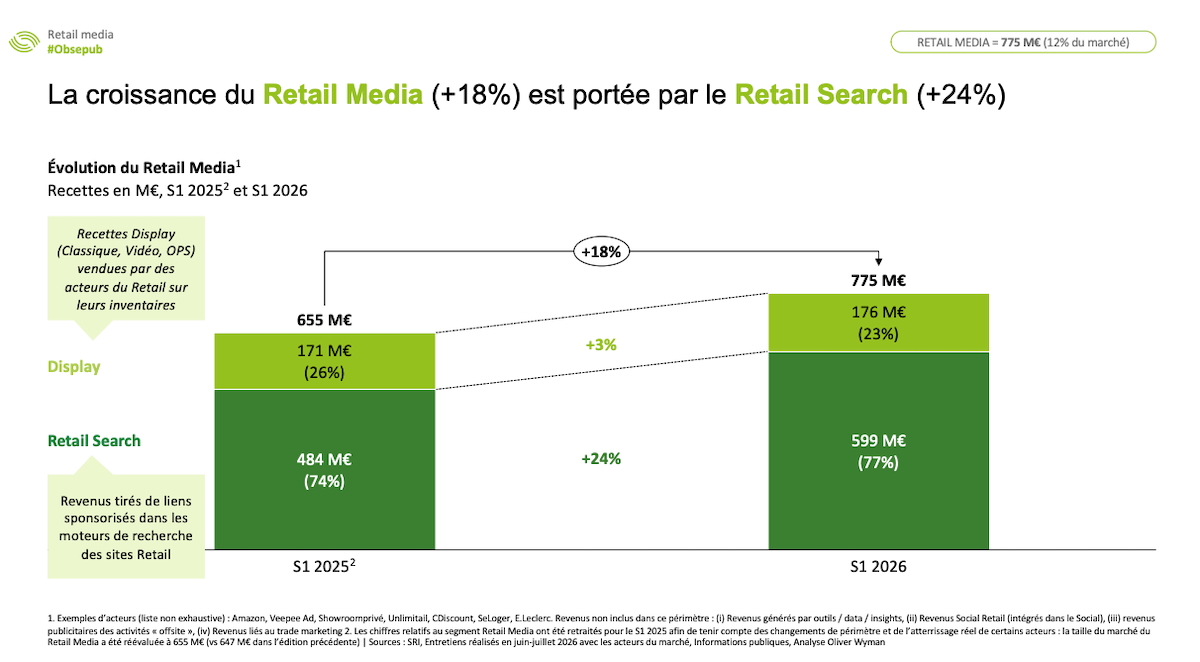

- Retail Media (Search et Display) : 775 millions d’euros, soit 12 % du marché, en hausse de 18 %.

- Poids des acteurs européens : 17 % du marché total, contre 18 % un an plus tôt.

La concentration se poursuit au profit des grands acteurs internationaux. « La part des acteurs européens continue de diminuer et ne représente désormais plus que 17 % du marché total », note la synthèse, ces acteurs affichant une croissance de 4 % nettement inférieure à celle du marché.

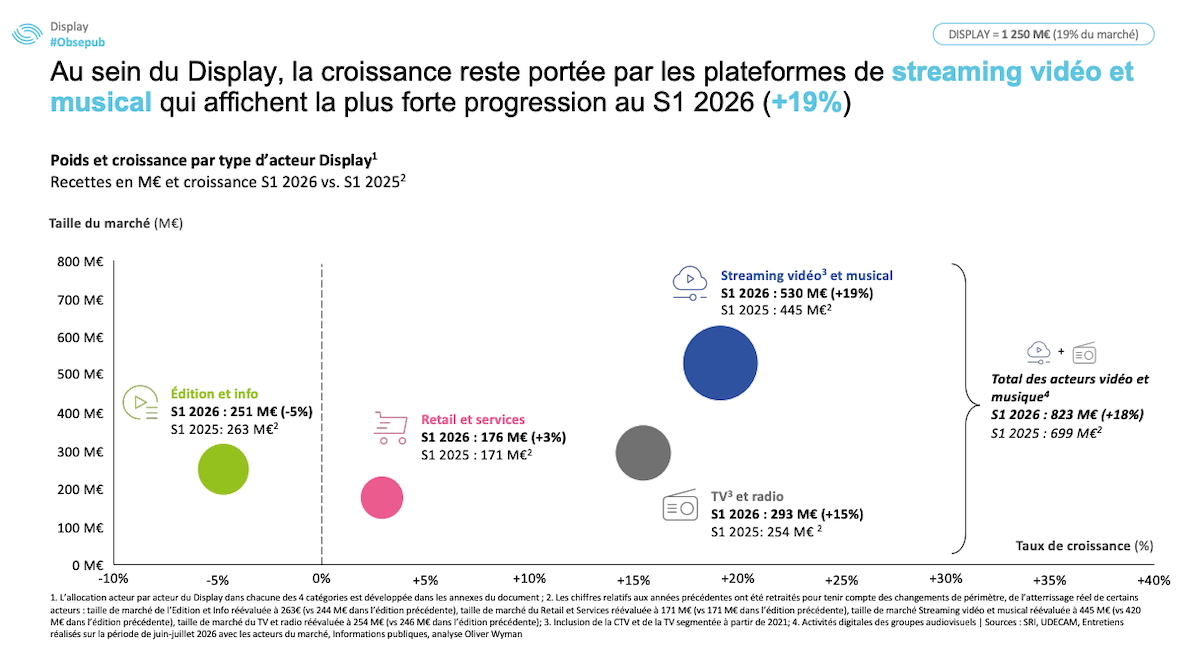

Display : le streaming et les broadcasters en forte croissance

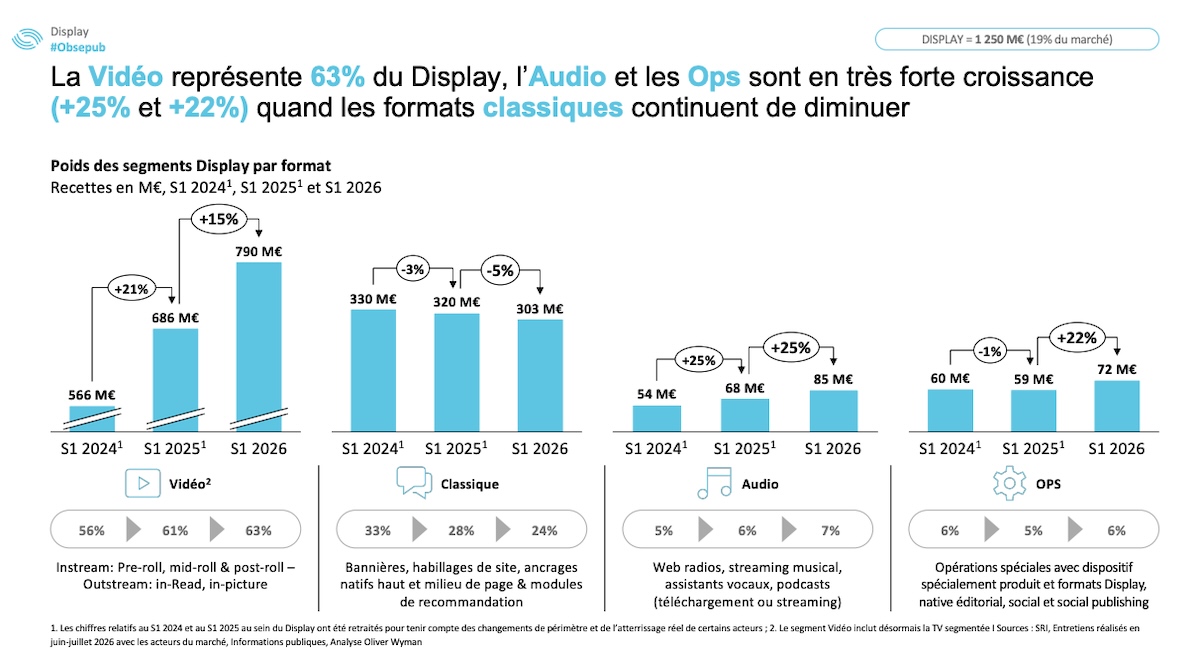

Le Display progresse de 10 % au premier semestre 2026, pour 1,25 milliard d’euros de recettes et 19 % du marché. Derrière ce chiffre global, les trajectoires des différentes catégories d’acteurs restent très contrastées, alors que « les écarts se creusent entre les catégories d’acteurs », relève l’étude.

Les plateformes de streaming vidéo et musical signent la plus forte croissance (+19 %, 530 millions d’euros), devant les acteurs TV et radio (+15 %, 293 millions d’euros). Les acteurs Retail et services progressent plus modestement (+3 %, 176 millions d’euros), tandis que l’Édition et l’information reste le seul segment en recul (-5 %, 251 millions d’euros).

Conséquence de ces dynamiques, les acteurs européens ne pèsent plus qu’environ 47 % du Display, contre 50 % un an plus tôt.

Du point de vue des formats :

- Vidéo : 63 % du Display, pour 790 millions d’euros (+15 %). La CTV s’impose comme le premier support de diffusion (51 % des revenus vidéo) et la SVOD affiche la plus forte progression (+36 %).

- Classique : 24 % du Display, pour 303 millions d’euros (-5 %).

- Audio digital : 7 % du Display, pour 85 millions d’euros (+25 %).

- Opérations spéciales : 6 % du Display, pour 72 millions d’euros (+22 %).

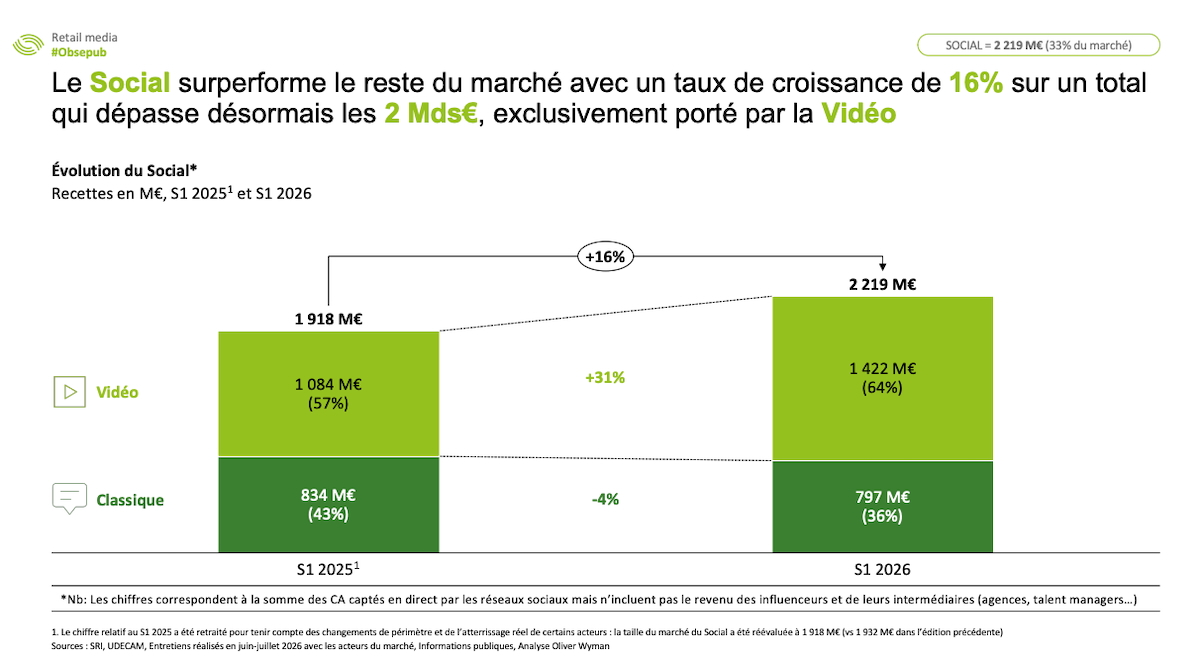

Le Social se rapproche du Search, le Retail Search accélère

Avec une croissance de 16 %, le Social « surperforme le reste du marché » et dépasse désormais les 2 milliards d’euros de recettes, à 2,22 milliards d’euros (33 % du marché). Il capte à lui seul 41 % de la croissance du semestre. Cette progression est « exclusivement portée par la Vidéo », qui représente 64 % des revenus du levier (1,42 milliard d’euros, +31 %), quand le format classique recule de 4 %.

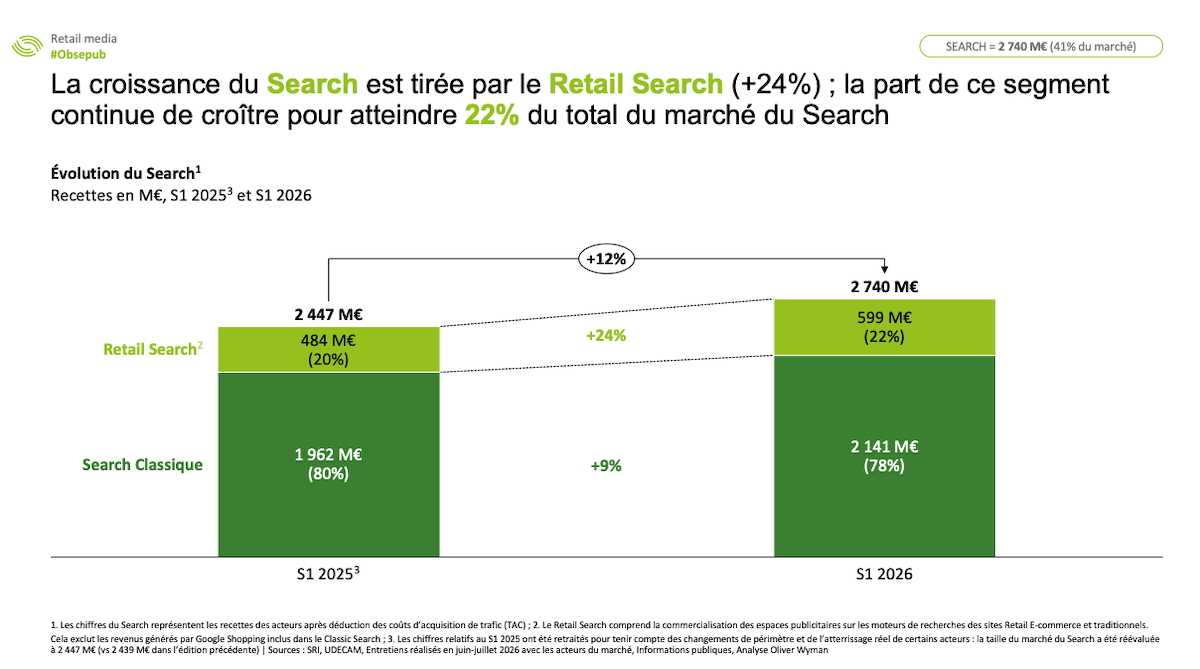

L’écart se resserre donc avec le Search. Ce dernier « demeure le premier levier du marché » avec 41 % des recettes, mais sa croissance de 12 % reste inférieure à celle du Social. Le Search consolidé atteint 2,74 milliards d’euros, porté par le Retail Search, en hausse de 24 % à 599 millions d’euros. Ce segment pèse désormais 22 % du Search total, quand le Search classique progresse plus modestement de 9 %.

Le Retail Media dans son ensemble (Search et Display) confirme son statut de relais de croissance, avec une hausse de 18 % à 775 millions d’euros, dont 77 % proviennent du Retail Search. Les leviers Affiliation, Emailing et Comparateurs progressent plus faiblement (+4 %, 481 millions d’euros), portés par l’Affiliation (+7 %) et les Comparateurs (+4 %), l’Emailing poursuivant son recul (-3 %).

Quelles perspectives pour l’année 2026 ?

Une croissance annuelle toujours attendue à 11 %

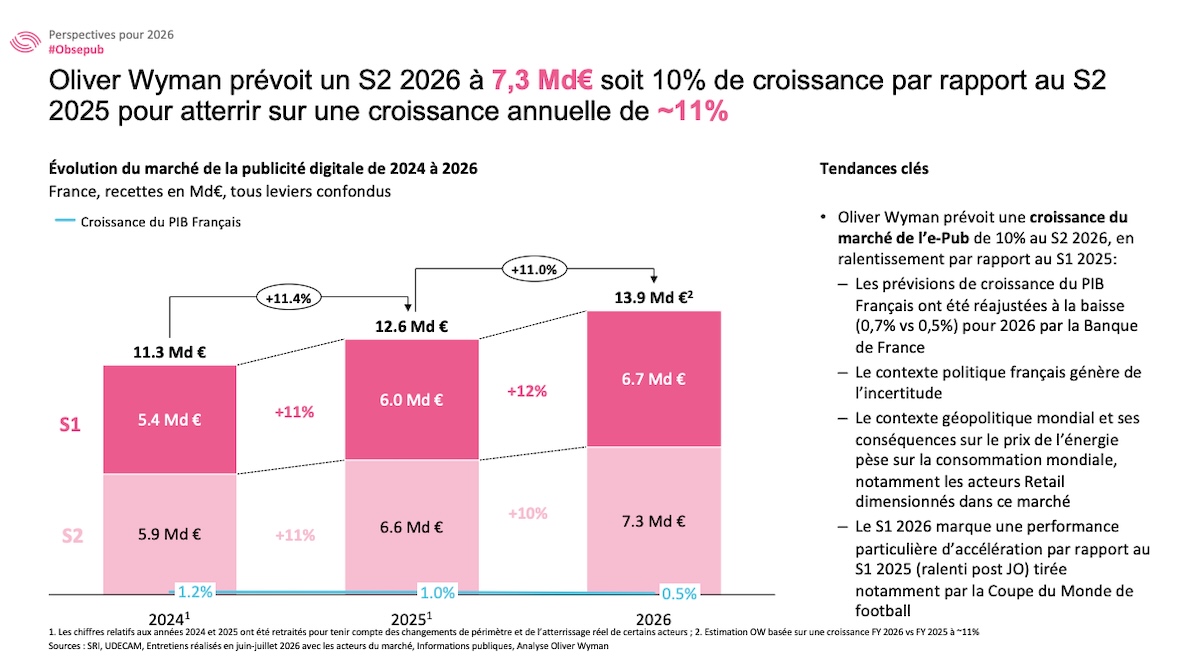

Pour l’ensemble de l’année, Oliver Wyman table sur une croissance d’environ 11 %, avec un second semestre attendu à +10 %. Le marché français pourrait ainsi atteindre près de 13,9 milliards d’euros de recettes. Le cabinet anticipe un léger ralentissement au second semestre, dans un contexte de révision à la baisse de la croissance du PIB français et d’incertitude politique.

Maïté Dailleau, associée Médias et Télécom chez Oliver Wyman, se veut rassurante : « Les perspectives restent robustes : malgré un contexte macroéconomique peu favorable, nous anticipons une croissance du marché français de la publicité digitale d’environ 11 % en 2026 ». Elle rappelle le rôle moteur du Social, « qui représente désormais 2,22 milliards d’euros, soit 33 % du marché, et qui progresse encore de 16 % ce semestre. »

IA, moteurs conversationnels et régulation : trois tendances à suivre

L’étude identifie trois évolutions susceptibles d’accélérer la transformation du marché : l’essor des agents IA, capables d’automatiser une partie des fonctions aujourd’hui assurées par les intermédiaires ; la montée des moteurs conversationnels et l’arrivée des AI Overviews, qui déplacent les points d’entrée vers l’information et font émerger de nouvelles approches de visibilité (GEO, GEA) ; enfin les évolutions réglementaires européennes, du Digital Fairness Act au Digital Omnibus.

Pour Corinne Mrejen, présidente du SRI, « l’IA ouvre une nouvelle ère pour notre secteur ». Elle pose la question du partage de la valeur dans ces nouveaux écosystèmes : « comment garantir que la valeur produite par les médias reste visible, reconnue et équitablement rémunérée ? ». Un constat que partage Jean-Baptiste Rouet, président de la commission digitale de l’UDECAM, qui voit dans ce semestre la confirmation d’une « recomposition profonde de la valeur publicitaire ».

Community managers : participez à notre enquête 2026

L'objectif est de comprendre comment évolue votre métier : missions, réseaux utilisés, outils...

Je participeLes meilleurs outils Social ads

TikTok Ads Manager

Revealbot

Gestionnaire de publicité Facebook