L’IA fait baisser de 29 % les recherches, mais la demande se déplace

Selon une analyse de plus d’un million de mots clés, la demande de recherche reste globalement stable : les volumes perdus sur certaines requêtes sont presque intégralement compensés par ceux gagnés sur d’autres.

Alors que les résumés générés par IA continuent de bousculer les résultats de recherche, et que les AI Overviews de Google arrivent bientôt en France, une nouvelle analyse tente d’en mesurer l’ampleur réelle. Publiée le 2 juillet 2026 par Fractl et Search Engine Land (à partir de données Semrush), elle porte sur plus d’un million de mots clés à fort volume pour comprendre où se déplace la demande de recherche à l’ère de l’IA. Son message tient en une phrase : « La demande de recherche se déplace, elle ne se contracte pas. »

29 % de la demande en déclin, mais une baisse très inégale selon les secteurs

L’étude mesure l’évolution du volume de recherche sur un an, arrêtée à avril 2026. Son constat principal est que 29 % des recherches à fort volume sont en déclin mesurable, soit 4 points de plus que la prévision de Gartner, qui anticipait en 2024 une chute de 25 % du volume de recherche traditionnel d’ici 2026, sous l’effet des chatbots et des agents conversationnels. Sur un ensemble représentant 35,4 milliards de recherches mensuelles, cet écart de 4 points pèse lourd.

La méthodologie de l'étude

- 1 010 848 mots clés à fort volume (au moins 10 000 recherches mensuelles chacun),

- 379 marques réparties dans 8 secteurs,

- 35,4 milliards de recherches mensuelles au total,

- Un sondage complémentaire auprès de 1 004 consommateurs américains.

Un impact qui dépend de l’intensité informationnelle

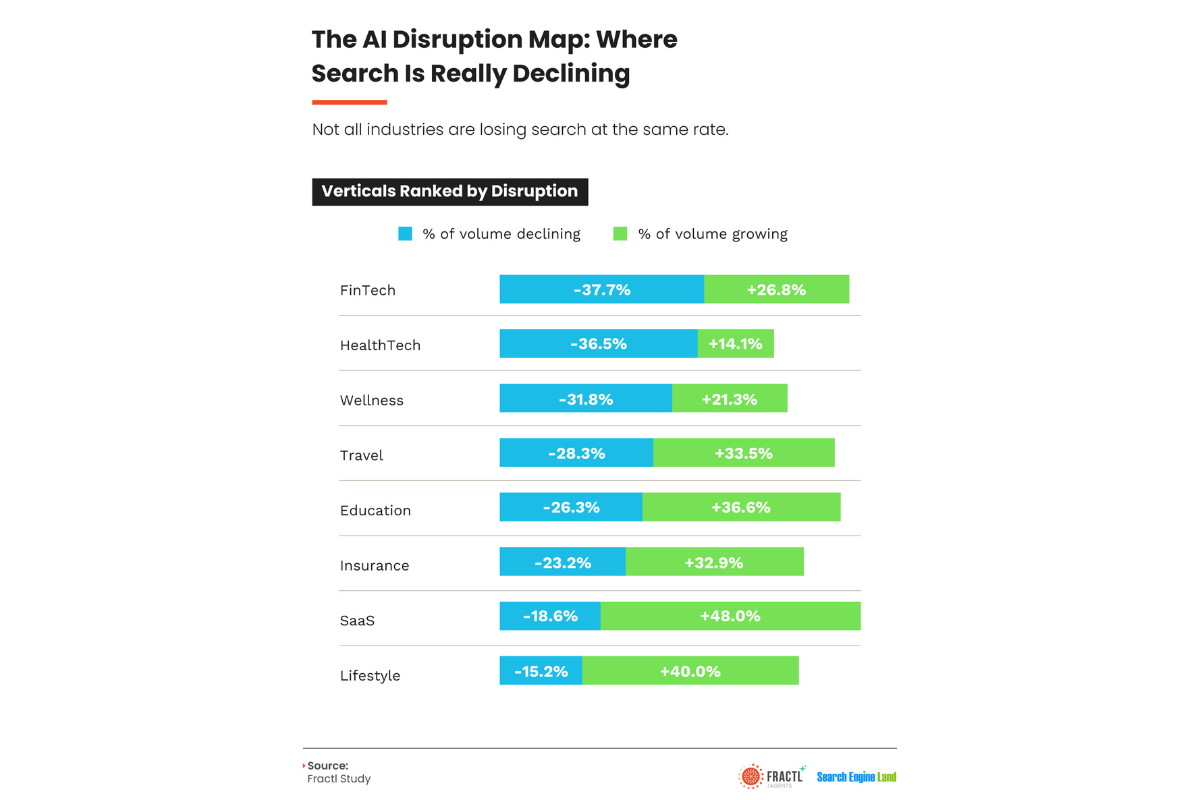

Le recul varie fortement d’un secteur à l’autre. La FinTech enregistre la plus forte baisse (-37,7 %), tandis que le lifestyle limite la casse (-15,2 %). La ligne de partage tient à la nature des requêtes :

- L’assurance, le SaaS et le lifestyle restent sous le seuil des 25 % de déclin fixé par Gartner,

- La FinTech, la HealthTech et le bien-être le dépassent nettement,

En résumé, les catégories transactionnelles (SaaS, lifestyle, assurance, voyage) résistent, quand les catégories informationnelles (HealthTech, FinTech, bien-être) reculent le plus.

La logique est la même partout. Là où une IA fournit une réponse complète (une interaction médicamenteuse, l’explication d’une franchise, un aperçu de fonds), le volume de recherche chute. Les catégories qui obligent à comparer des prix, finaliser un achat ou se rendre sur un site précis conservent leur demande.

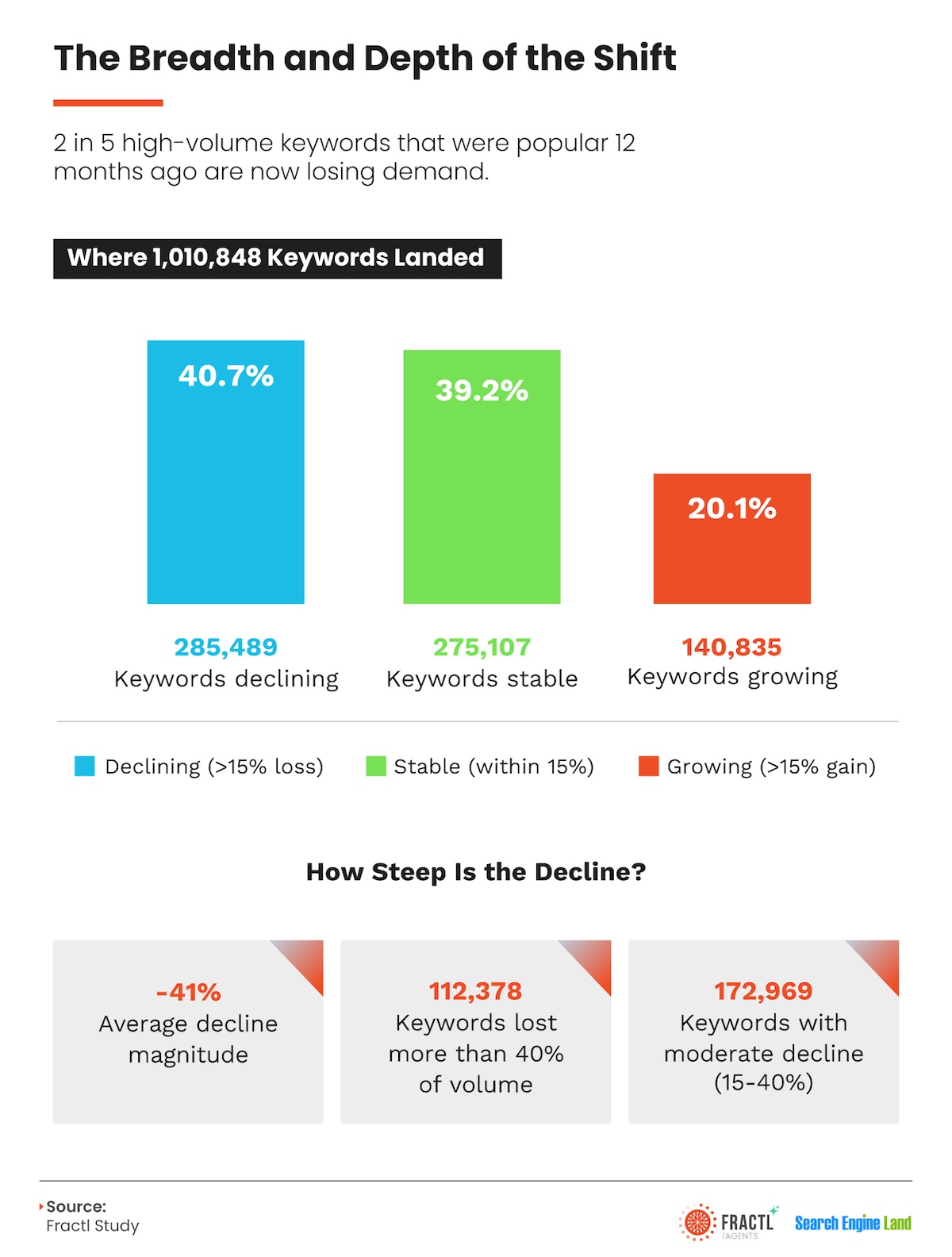

La demande se redistribue plus qu’elle ne s’effondre

C’est la nuance centrale de l’étude : le volume perdu ne disparaît pas, il se relocalise. 40,7 % des mots clés suivis sont en déclin (plus de 15 % de volume perdu sur l’année, avec une baisse moyenne de 41 %), mais 20,1 % progressent selon le même seuil. Moins nombreux, les mots clés en croissance portent chacun davantage de volume, si bien que les deux plateaux s’équilibrent presque : environ 10,29 milliards de recherches mensuelles côté déclin, 10,31 milliards côté croissance. Le solde net sur l’ensemble du jeu de données ressort à seulement +16,8 millions de recherches par mois. Comme le résume l’étude : « La demande ne s’est pas tant réduite qu’elle ne s’est relocalisée. »

Les requêtes non brandées, premières exposées

Dernier enseignement : 90 % du volume suivi correspond à des requêtes non brandées, c’est-à-dire sans nom de marque. Ce sont les plus faciles à absorber pour un chatbot, puisqu’aucun site précis n’a besoin d’être atteint. La HealthTech (99,6 %) et le bien-être (98,5 %) sont les plus exposés, quand l’assurance (73,8 %) et le SaaS (82 %) le sont moins. La différence tient à ce qui se passe après la réponse de l’IA. Lorsqu’un modèle recommande un logiciel ou un produit, une partie des internautes cherche ensuite la marque ou le revendeur avant d’acheter. Une requête du type « qu’est-ce qu’une franchise », elle, trouve sa réponse dans la conversation, sans clic suivant.

Le SEO ne suffit plus, place au GEO ?

Pour les professionnels du web, l’enseignement est clair : continuer d’optimiser pour des requêtes que l’IA traite désormais mieux mène à une impasse. L’enjeu se déplace vers la construction d’une autorité qui fait de la marque la réponse, sur Google comme dans un chatbot.

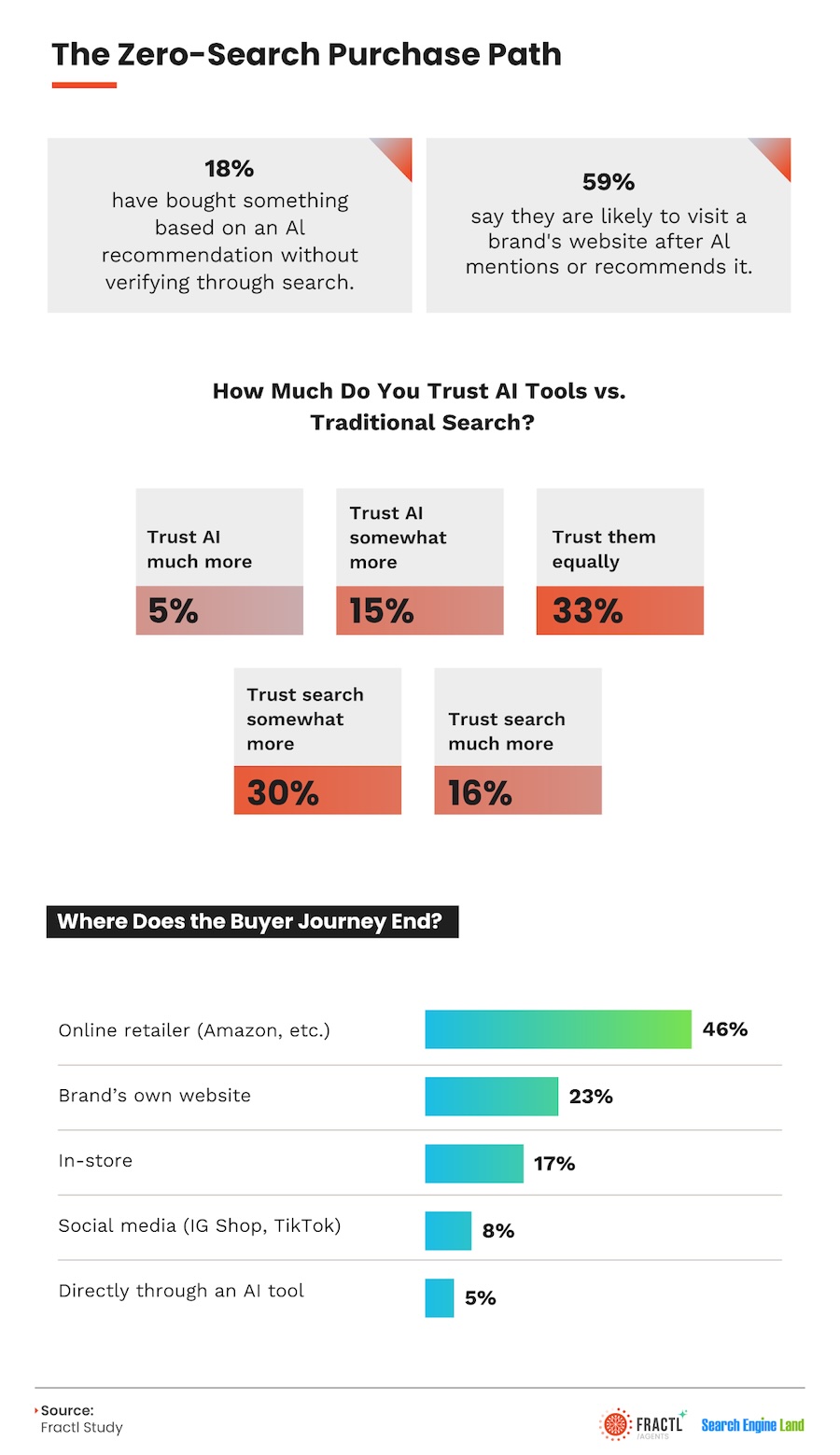

Le sondage mené auprès de 1 004 consommateurs américains va dans ce sens : 59 % se disent prêts à visiter le site d’une marque après qu’un chatbot l’a mentionnée ou recommandée, et près d’un sur cinq (18 %) a déjà acheté un produit sur recommandation d’une IA, sans le vérifier par une recherche séparée. Un réflexe 2,5 fois plus fréquent chez la génération Z et les millennials que chez les baby-boomers (20 % contre 7 %). L’étude le formule sans détour : « Les mentions de marque dans une réponse IA sont le nouveau classement. »

Une bascule déjà documentée, mais pas encore mesurée en France

Ces résultats prolongent une série d’analyses sur la perte de trafic organique liée aux AI Overviews, ainsi que sur la redistribution du trafic vers des surfaces comme Google Discover. Ils confirment surtout que parler de « déclin » masque une autre réalité. Si le volume total de recherche reste globalement stable, seule sa répartition change.

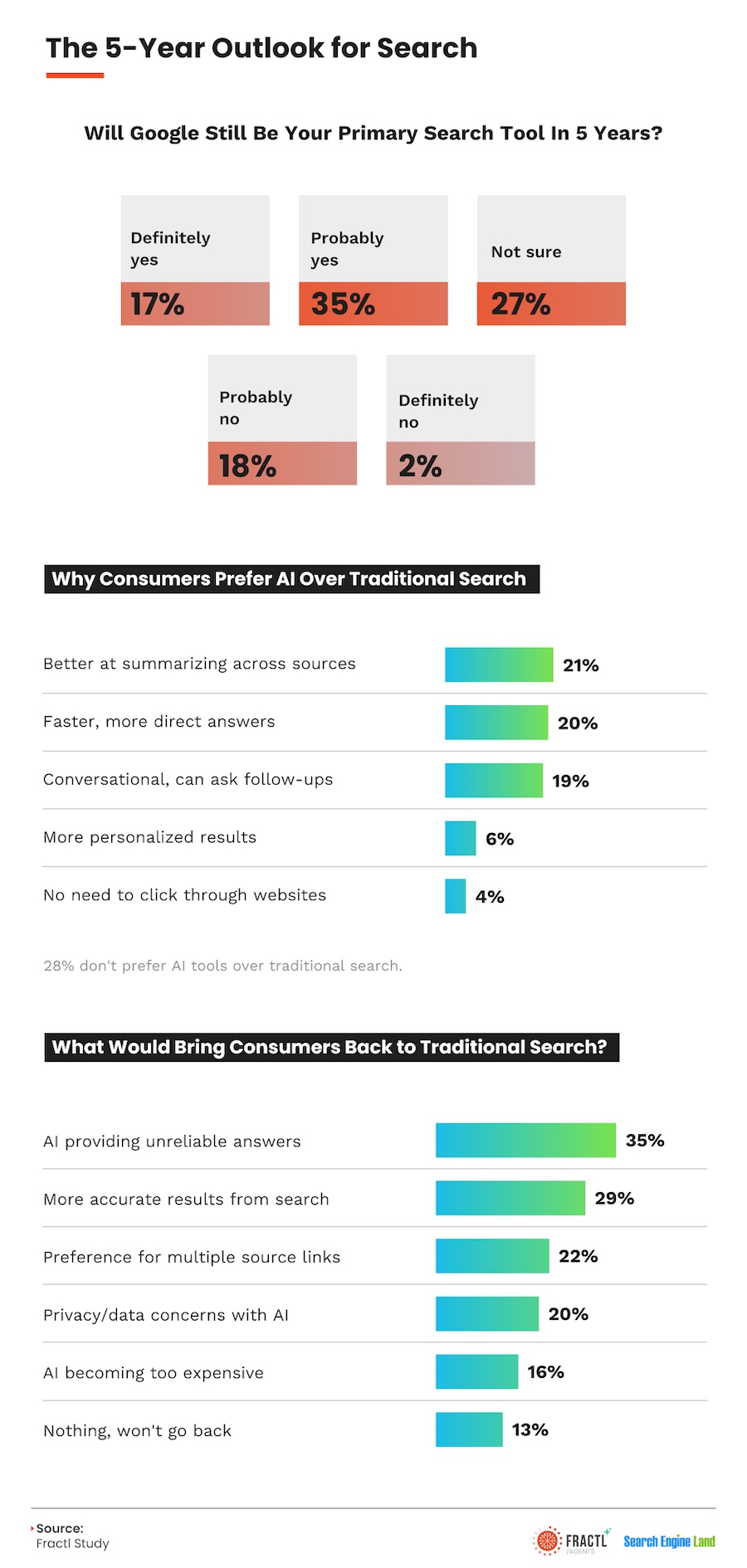

Une réserve s’impose toutefois. Le sondage porte sur des consommateurs américains, et les AI Overviews comme l’AI Mode ne sont toujours pas disponibles en France, même s’ils devraient arriver au cours l’été. La bascule observée concerne donc avant tout le marché nord-américain. L’étude relève d’ailleurs que 70 % des personnes interrogées utilisent davantage l’IA, mais que 17 % seulement déclarent moins recourir à la recherche classique. Dans cinq ans, 52 % pensent que Google restera leur outil de recherche principal, contre 20 % qui en doutent. La recherche ne disparaît donc pas, elle se déplace.

Nous avons besoin de vous !

Nous réalisons une courte enquête pour comprendre vos besoins et mieux y répondre sur BDM.

Je donne mon avisLes meilleurs outils SEO

Sedestral

Semactic

HyperLinker.ai