Observatoire de l’e-pub : les chiffres clés de la publicité digitale en 2016

Le SRI, l’UDECAM et PwC publient les résultats de l’Observatoire de l’e-pub pour la 17ème année consécutive. Cette étude permet de comprendre comment les annonceurs effectuent leurs dépenses publicitaires : les formats plébiscités, les terminaux, le chiffre d’affaires consacré à chaque canal etc.

Un secteur en forte croissance

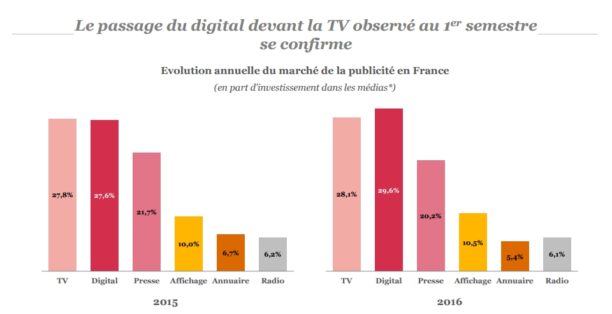

Première (bonne) nouvelle : le secteur de la publicité en ligne se porte bien. Cette année, le marché représente près de 3,5 milliards d’euros. La croissance s’accélère d’année en année (depuis 2013 : +3%, +4%, +6% puis +7% cette année). En 2016, la publicité sur Internet a passé un cap : elle dépasse pour la première fois la publicité à la TV, avec une part de marché évaluée à 29,6%.

Cette bonne santé de la publicité en ligne est portée par tous les leviers :

- Le search représente 55% du marché (+4,3%)

- Le display représente 35% du marché (+14,5%)

- Les autres leviers représentent 10% du marché (+3,2%)

Le display est mort, vive le display

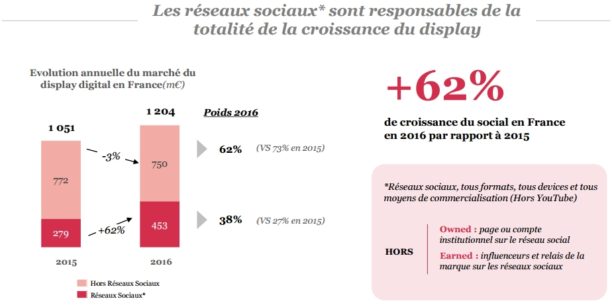

On remarque que le display est le format qui a le plus progressé cette année. Derrière ce fait se cachent deux tendances à sens inverse : la forte croissance des publicités display sur les réseaux sociaux et la chute brutale de ce format en dehors de ces plateformes. En 2016, les réseaux sociaux représentent 38% de l’ensemble des publicités display, soit une croissance annuelle de 62%. En revanche, le display hors-social continue de régresser, puisqu’il ne représente plus que 62% du display.

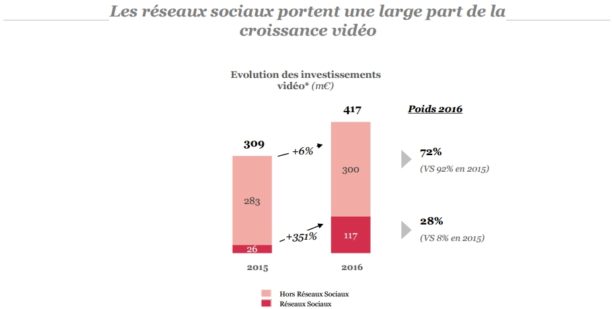

Cette forte croissance du display est portée par la bonne santé du format vidéo (+35% d’investissement par rapport à 2015). À l’inverse, le display « classique » est de moins en moins utilisé. Du côté des supports, ce sont aussi les réseaux sociaux qui portent la vidéo : ils représentent 28% des dépenses publicitaires du segment vidéo en 2016, contre seulement 8% en 2015.

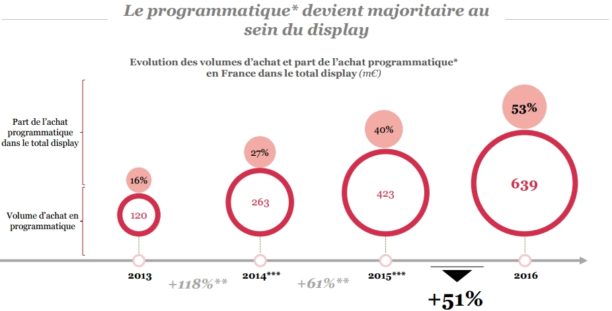

La forte croissance de l’achat programmatique

Au sens large, l’achat programmatique s’impose progressivement (les auteurs ont inclus tous les modèles de ventes automatisées dans le programmatique : garanti/non garanti, prix fixe/RTB, Private Market Places/enchères ouvertes, self-served plateform/Trading Desk – les réseaux sociaux sont aussi considérés comme des ventes en programmatique). L’achat programmatique représente plus de la moitié de l’ensemble du display (53%, soit 639 millions d’euros). Ce sont les réseaux sociaux qui génèrent la majeure partie de la croissance du programmatique : ils représentent 71% des investissements programmatiques en 2016, contre 66% en 2015.

Selon les auteurs de l’étude, on observe trois tendances de fond : le renforcement du programmatique premium, la part croissante d’achats algorithmiques et la progression des deals privés avec les annonceurs qui recherchent des inventaires de qualité.

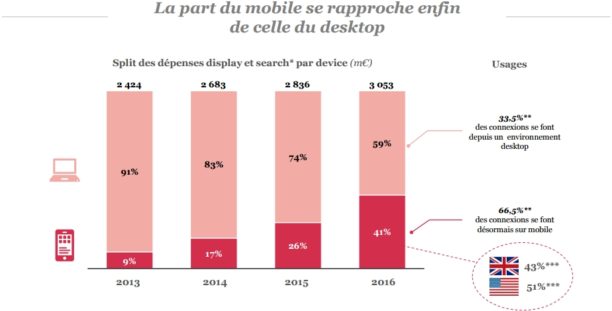

Le mobile progresse toujours

L’accent est également mis sur le mobile : en 2016, 41% des dépenses des annonceurs ont été effectuées sur mobile, alors que 66% des connexions des utilisateurs ont lieu sur mobile. Les professionnels s’adaptent petit-à-petit aux habitudes des audiences qu’ils souhaitent atteindre.

L’essentiel des investissements sur mobile a lieu sur les réseaux sociaux (le mobile représente 76% des dépenses effectuées sur le Social Media).

Tous les résultats de l’Observatoire de l’e-pub

Vous pouvez retrouver l’intégralité des résultats (communiqué de presse et étude complète) sur le site du Syndicat des Régies Internet et dans l’infographie ci-dessous.

Nous avons besoin de vous !

Nous réalisons une courte enquête pour comprendre vos besoins et mieux y répondre sur BDM.

Je donne mon avisLes meilleurs outils pour les professionnels du web

TikTok Ads Manager

HubSpot Service Hub

Adrenalead